Залежність з нюансами: хто, як і скільки імпортує?

Попри гучні заяви про згортання імпорту з Росії, Європейський Союз у 2024 році залишався залежним від зовнішніх постачальників: 85% усього спожитого газу було ввезено з-за меж ЄС.

Найбільшими постачальниками через трубопроводи стали Норвегія, Алжир, Лівія й Азербайджан — разом вони покривають 59% імпорту. Інші 41% — це зріджений природний газ (СПГ), зокрема з США, Катару, Алжиру, але також — і з Росії. У 2024 році частка російського СПГ в європейському імпорті сягнула 19%, а обсяг поставок зріс на 18%. Найбільше російського СПГ закупила Франція, яка сплатила за нього близько 2,68 млрд євро.

Цікаво, що на тлі загального зниження попиту на газ у 2022–2024 роках, деякі країни — навпаки, наростили імпорт із Росії. Італія збільшила закупівлі на 4 млрд кубометрів, Чехія — на 2, Франція — на 1,7. Це при тому, що стратегія REPowerEU прямо передбачає повну відмову від російського газу до 2027 року.

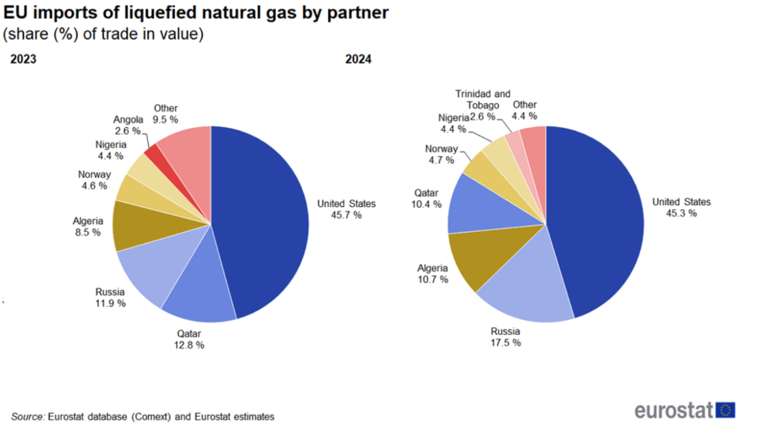

Країни походження газу до ЄС (Євростат)

Країни походження газу до ЄС (Євростат)

Паралельно, через Туреччину до Європи постійно надходить російський газ: у лютому 2025 року прокачка через "Турецький потік" сягнула 55,8 млн кубометрів на день — це на 30% більше, ніж торік. Загалом у 2024 році експорт Газпрому в Європу зріс на 13% — до 32 млрд кубометрів.

Таким чином, навіть попри санкційний тиск і обмеження, Росія зберігає можливість постачати великі обсяги газу, користуючись нерішучістю окремих країн-членів ЄС.

Єдина універсальна стратегія тут не працює — кожна країна діє за своїми національними інтересами, і саме це гальмує ефективну відмову від російського газу в масштабах усього Євросоюзу.

Неприємна правда про СПГ: новий обхідний шлях для російського газу

Коли у 2022 році Європа втратила значну частину трубопровідного газу з Росії, СПГ був проголошений рятівним колом. Уряди інвестували мільярди в термінали, портову інфраструктуру й контракти на постачання СПГ з США, Катару, Алжиру.

Але на практиці СПГ став не лише заміною російському газу — а й новим каналом для його повернення. У 2024 році російські поставки СПГ до ЄС зросли на 18%, хоча загальний імпорт зрідженого газу в Союз навпаки зменшився на 16%. Це означає, що в умовах зниження попиту частка Газпрому і "Новатеку" на європейському СПГ-ринку зросла.

Франція, Бельгія, Іспанія й Греція — ключові "ворота" для російського СПГ. Наприклад, порт Зебрюгге в Бельгії приймає російські танкери-газовози, які потім або розвантажуються на місці, або одразу переправляються далі до інших країн ЄС.

Така практика створює серйозні репутаційні й економічні ризики: російський СПГ не просто не зникає з ринку — він зберігає високі прибутки. Середня ціна імпорту російського СПГ у четвертому кварталі 2024 року була на 274% вищою за рівень першого кварталу 2021-го, що свідчить не тільки про прибутковість цих схем, а й про значні витрати європейських споживачів.

Ще більш показовим є те, що у 2024 році ЄС сплатив за російський газ понад 21 млрд євро — і майже п’ята частина цієї суми припала саме на СПГ. Таким чином, нові термінали, побудовані з метою енергетичної незалежності, парадоксально перетворилися на інструмент збереження російського впливу. Якщо не вжити політичних і регуляторних заходів, ці інфраструктурні інвестиції ризикують стати енергетичними "троянськими кіньми" всередині європейського ринку.

Портрети країн: єдина мета — різні маршрути

Незалежність від російського газу — це не однакова формула для всіх країн ЄС. Кожна держава має свій енергетичний профіль, інфраструктурні обмеження та політичні дилеми.

Візьмемо Німеччину — лідера за промисловим споживанням газу. У 2024 році 61% її газу поглинала індустрія: хімія, металургія, скло, папір. Такі галузі не можуть миттєво перейти на інші джерела енергії, але навіть тут спостерігається поступ — компанія Mercedes-Benz вже скоротила використання газу на 50%. Водночас, Німеччина активно розвиває імпорт біометану та інвестує в power-to-gas технології.

Шляхи імпорту газу до ЄС (Bruegel)

Шляхи імпорту газу до ЄС (Bruegel)

Франція, навпаки, зменшила загальне споживання газу, особливо в електроенергетиці (мінус 56% для ТЕС), завдяки зростанню генерації з АЕС і ВДЕ. Але парадокс — водночас вона стала головним імпортером російського СПГ в Європі. Іспанія ж у 2024 році знизила газову генерацію на 22%, але зробила прорив у диверсифікації: отримує СПГ з 14 джерел і активно експортує газ до Марокко, відкриваючи нову вісь енергетичної співпраці.

Інша ситуація в Бельгії — країна фактично не має власного споживання російського газу, але її термінал у Зебрюгге став хабом для транзиту СПГ з Росії в інші країни ЄС. Це створює дилему: з одного боку — технічна роль у логістиці, з іншого — політична відповідальність.

Греція ж навпаки — значно збільшила імпорт через "Турецький потік", а газова генерація зросла на 32%. І хоча уряд декларує 90% електроенергії з ВДЕ до 2030-го, поточна динаміка йде в протилежному напрямі.

Ці приклади ілюструють головне: універсального рецепту не існує. Але саме в індивідуальних стратегіях і приховано потенціал — кожна країна має власний важіль впливу, і лише скоординовані на рівні ЄС дії перетворять ці важелі на справжній тиск.

Погляд з висоти: які рішення потрібні на рівні ЄС

Попри національні відмінності, енергетична безпека Європи — це спільна гра. І саме тому ключова роль належить європейським інституціям, які мають не просто координувати, а спрямовувати трансформацію.

У звіті Razom We Stand запропоновано чіткий перелік із десяти дій, які здатні перетворити політичні гасла на реальний прорив.

Передусім ідеться про пришвидшене розгортання відновлюваних джерел енергії — вітру й сонця. Це означає не просто нові турбіни, а реформу дозвільної системи, дерегуляцію, преференції для місцевих проєктів.

Друге — це енергоефективність. Масове утеплення будівель, модернізація мереж, масштабування теплових насосів. За оцінками IEA, одна тільки термомодернізація може скоротити газоспоживання домогосподарств до 30%.

Третій напрям — електрифікація промисловості та теплопостачання. Тут ЄС відстає навіть від своїх власних планів: у Німеччині, Італії, Іспанії та Австрії рівень заміщення газу на електрику досі надто низький.

Наступний крок — масштабування біометану й power-to-gas технологій. Потенціал є: тільки в Іспанії наявні ресурси можуть дати 55 ТВт·год на рік. Але потрібні інвестиції, технічні стандарти, фінансові гарантії. І тут — ще один козир: співпраця з Україною як майбутнім експортером "зеленого" газу. Так само важливими є реформи енергоринку, боротьба з викривленнями через субсидії для викопного палива, розвиток сховищ і міждержавних інтерконекторів.

І, нарешті, політична воля. Потрібна нова хвиля регіональної солідарності. Не кожна країна пройде шлях однаково швидко, але разом — можливо досягти критичної маси змін. ЄС має всі інструменти. Тепер — справа в тому, як їх застосувати.

Європейський газовий тест на зрілість

Європа стоїть перед простим, але жорстким вибором: або вона завершує розрив із російським газом — остаточно, системно й незворотно, — або ризикує знову потрапити в пастку залежності, замасковану під "диверсифікацію".

Дані 2024 року показують: замість скорочення, імпорт із РФ зростає; СПГ-термінали, покликані посилити безпеку, перетворюються на лазівки для Газпрому; а країни-члени все ще зважують «політичну доцільність» замість діяти відповідно до заявлених принципів. Але шанс не втрачено.

Зменшення споживання газу на 20% за три роки, зростання ВДЕ, успіхи в електрифікації — це реальні зрушення.

Тепер критично важливо перетворити фрагментарний прогрес на узгоджену стратегію.

{kind=link}